Khi thực hiện thủ tục chuyển nhượng, tặng cho nhà đã qua thời gian sử dụng thì giá nhà dùng để tính thuế thu nhập cá nhân, lệ phí trước bạ, phí thẩm định được tính như thế nào.

Cách tính thuế phải nộp khi bán nhà đã qua sử dụng như thế nào?

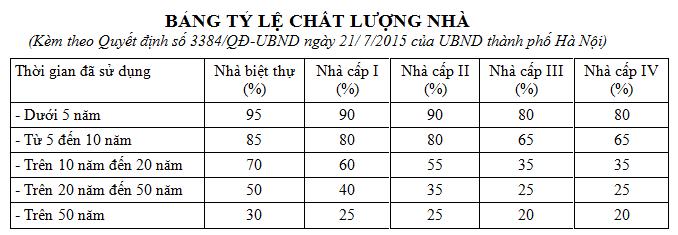

[Giá nhà = Giá nhà mới x Phần trăm chất lượng] (theo bảng dưới đây)

Ghi chú:

1) Kê khai lệ phí trước bạ, thuế thu nhập cá nhân lần đầu đối với nhà có thời gian đã sử dụng dưới 5 (năm) năm: 100%;

2) Kê khai nộp lệ phí trước bạ, thuế thu nhập cá nhân lần đầu đối với nhà chịu lệ phí trước bạ, thuế thu nhập cá nhân có thời gian đã sử dụng từ 5 (năm) năm trở lên thì áp dụng tỷ lệ (%) chất lượng còn lại của nhà có thời gian đã sử dụng tương ứng theo Bảng tỷ lệ chất lượng nhà.

3) Kê khai lệ phí trước bạ, thuế thu nhập cá nhân từ lần thứ 2 trở đi:

Thời gian đã sử dụng của nhà được tính từ thời điểm (năm) xây dựng hoàn thành bàn giao nhà (hoặc đưa vào sử dụng) đến năm kê khai, nộp lệ phí trước bạ, nộp thuế thu nhập cá nhân nhà đó. Trường hợp hồ sơ không đủ căn cứ xác định được năm xây dựng nhà thì theo năm mua nhà hoặc nhận nhà.

Nếu còn điều gì chưa rõ, quý bạn đọc vui lòng liên hệ theo hotline để được luật sư tư vấn miễn phí.

Xem thêm:

Thủ tục cấp sổ đỏ lần đầu nhanh nhất

Bình luận - Thắc mắc - Góp ý

CÓ THỂ BẠN QUAN TÂM

Bảng giá nhà ở để tính thuế xây dựng

Bảng giá nhà ở để tính thuế xây dựng Bảng giá Nhà xưởng, kho để tính thuế xây dựng

Bảng giá Nhà xưởng, kho để tính thuế xây dựng Tư vấn đăng ký bổ sung tài sản trên sổ đỏ của Công ty

Tư vấn đăng ký bổ sung tài sản trên sổ đỏ của Công ty Bảng giá nhà tạm, vật kiến trúc để tính thuế xây dựng

Bảng giá nhà tạm, vật kiến trúc để tính thuế xây dựng Tư vấn quy trình chuyển nhượng dự án, mua bán tài sản trên đất

Tư vấn quy trình chuyển nhượng dự án, mua bán tài sản trên đất Thủ tục gia hạn sử dụng đất ngoài khu công nghệ cao, khu kinh tế

Thủ tục gia hạn sử dụng đất ngoài khu công nghệ cao, khu kinh tế